Bien acheter, c’est avoir une vision sur le long terme. C’est-à-dire, choisir l’appartement ou la maison qui va correspondre au mieux à ses besoins actuels et futurs, tout en respectant ses capacités de financement. C’est pourquoi il est essentiel de se poser les bonnes questions.

Achat immobilier : comment définir son budget ?

Avant toute démarche, il est important de bien cerner votre projet d’achat et de déterminer votre budget. Cela vous permettra de mieux cibler votre recherche et d’éviter les éventuelles déceptions. Un achat immobilier vous engage sur plusieurs années, le budget à consacrer à votre achat ne doit pas entraver votre train de vie quotidien.

Même si vous disposez d’un apport personnel important, le recours à un crédit est souvent indispensable. Idéalement, vos mensualités de prêt et d’assurance de prêt ne doivent pas excéder un tiers de vos revenus, ce qui signifie que votre taux d’endettement ne doit pas dépasser 33%. Pour calculer votre taux d’endettement, divisez vos charges par vos revenus (salaires, revenus fonciers, primes, apport) et multipliez le tout par 100. Dans le cadre d’un investissement locatif, les loyers perçus doivent vous permettre de rembourser vos mensualités de prêt. Plus votre apport personnel sera important, plus vous pourrez réduire la durée, les risques et les coûts liés au prêt immobilier.

Pensez aux frais de notaire

Lors d’un achat, des frais d’acquisition, qui sont composés de nombreuses taxes et de la rémunération de l’étude notariale, doivent être acquittés par l’acquéreur. Pour un logement neuf, comptez entre 2 et 3 % du prix du bien, et entre 7 et 8 % pour un logement ancien.

Incluez les frais liés au prêt

Dès l’obtention d’un prêt, vous devrez vous acquitter de frais de dossier, dont le montant représente en général 1% du capital emprunté. Ces frais correspondent au coût de constitution et d’analyse de votre dossier. Notez qu’une assurance emprunteur est obligatoire lors de la souscription d’un crédit immobilier : cette somme n’est pas à négliger car elle peut représenter jusqu’à 30 % du coût total de votre prêt.

Enfin, si vous faites appel aux services d’un courtier, ses services seront également facturés.

Prévoir un budget travaux & emménagement

Même si vous ne souhaitez pas acquérir un bien à rénover, il peut être utile de prévoir une enveloppe dédiée aux travaux : changer le papier peint, refaire les joints de la douche,... Il y a toujours quelques petits travaux à effectuer dans un logement.

Déménageur ou simple location d’une camionnette, le budget déménagement peut être différent d’un ménage à l’autre, selon le volume de mobilier à déplacer, les distances à parcourir. Il convient également d’ajouter certains frais comme l’achat de meubles ou de décoration pour votre nouveau logement. Enfin, d’autres frais liés à votre ancien logement peuvent s’ajouter, comme par exemple des frais de rénovation.

Quelles sont les aides à l’achat auxquelles je peux prétendre ?

Quelles sont les aides à l’achat auxquelles je peux prétendre ?

Il existe plusieurs dispositifs permettant de financer un achat immobilier. Si vous souhaitez acquérir un logement pour la première fois, sachez que les primo-accédants peuvent bénéficier de plusieurs dispositifs : le prêt à taux zéro, le prêt action logement, le prêt d’accession sociale.

Lors d’un achat pour un investissement immobilier, plusieurs dispositifs permettent de bénéficier d’exonérations d'impôts. Aussi, n’hésitez pas à vous renseigner auprès de votre commune ou de votre région qui peut vous faire bénéficier d’aides locales si elles le proposent.

Les charges post-achat à ne pas négliger

Une fois devenu propriétaire, vous aurez de nouvelles charges à honorer en plus de celles évoquées précédemment. Si vous achetez un appartement placé en copropriété, vous devrez vous acquitter des charges destinées à l’entretien des espaces communs. En tant que propriétaire, vous devrez également payer la taxe foncière. Si vous achetez un bien immobilier neuf, vous en serez exonérés pendant les deux ans qui suivent votre achat. Enfin, si la taxe d’habitation devrait être supprimée d’ici 2023, elle est pour le moment toujours appliquée et son montant varie selon les communes.

Comment augmenter son budget d’achat ?

Plusieurs solutions existent pour faire évoluer son pouvoir d’achat. Vous pouvez par exemple choisir une durée de crédit immobilier plus longue : en passant de 15 à 20 ans par exemple, vous pourrez alors augmenter un montant plus important. N'hésitez pas à comparer les offres de financement pour obtenir un meilleur taux, votre mensualité de remboursement sera certainement moins importante.

Pour augmenter votre capacité d'emprunt, vous pouvez également réduire vos charges. En effet, la banque se basera sur celles-ci pour vous financer et évaluera le risque de votre profil pour vous proposer un taux adapté. Si vous avez des crédits à la consommation en cours, des facilités de paiement ou encore des dettes, mieux vaut les solder avant de faire votre demande afin d’éviter un refus de la part de votre organisme financier.

Vous pouvez également augmenter votre apport personnel, pour cela n’hésitez pas à ouvrir un Plan Epargne Logement (PEL). Vous pouvez également vous tourner vers vos proches pour vous aider à obtenir un financement.Enfin, n'oubliez pas de vous tourner vers les prêts aidés.

Trouver le bien parfait : la recherche & les visites

Une fois le budget estimé, vous pouvez vous lancer dans la recherche. Pour cela, déterminez les critères de votre logement idéal, en adéquation avec votre budget et vos besoins :

- avez-vous besoin d’une place de parking, d’un garage ?

- voulez-vous avoir la proximité des écoles pour vos enfants, des transports en commun pour vous rendre au travail ?

- souhaitez-vous un balcon, une terrasse, un jardin ?

- avez-vous l’intention d’avoir des enfants, faut-il prévoir une pièce en plus ?

Premier filtre : le choix géographique : souhaitez-vous être situé en centre-ville, en périphérie ? L'éloignement du lieu de travail, la desserte par les transports en commun et l'éventuel achat d'une seconde voiture sont autant d'éléments à considérer pour définir la zone de recherche.

Second filtre : choisir entre la maison et l’appartement. Pourquoi déménage-t-on ? Pour devenir propriétaire, pour s'agrandir ? De ce point de vue, l'évaluation de la superficie du bien que l'on souhaite acquérir dépend souvent de la taille de la famille actuelle et dans un proche avenir.

Une fois votre projet déterminé, vous aurez une liste exhaustive des futures caractéristiques de votre logement : surface, orientation, taille de la cuisine, confort, luminosité, etc. Selon votre budget ou encore l'état du marché, prévoyez de devoir faire quelques sacrifices sur votre “ liste idéale “.

Pour optimiser votre recherche, vous pouvez faire appel à un professionnel de l’immobilier : cette option vous permettra de gagner du temps. En effet, il saura vous proposer un nombre de logements correspondant à vos besoins, vous conseiller selon l’état et les prix pratiqués sur le marché.

L’offre d’achat, la signature de l’avant-contrat et de l’acte authentique

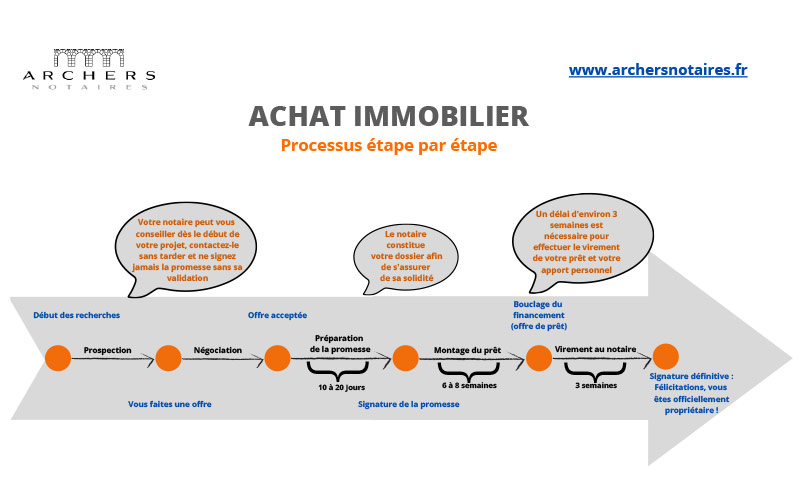

Une fois le logement parfait trouvé, il vous reste à formaliser une offre d’achat par écrit. À cette étape, il est possible d’ouvrir une négociation avec le vendeur. Un professionnel peut vous apporter une médiation bienvenue. En effet, l’avis extérieur d’un spécialiste du marché aide à orienter la transaction vers des valeurs plus cohérentes.

Si le vendeur accepte votre offre, la signature d’une promesse ou d’un compromis intervient dans les jours ou les semaines qui suivent. Le compromis de vente est un engagement bilatéral, dans lequel le vendeur s’engage à vous vendre son bien et vous vous engagez à le lui acheter. Vous avez 10 jours pour vous rétracter sans justification. Passé ce délai, il sera difficile d’annuler l’achat sauf si l’une des conditions suspensives de l'avant contrat se réalise, par exemple si vous n’obtenez pas votre financement.

La promesse de vente, contrairement au compromis, engage uniquement le vendeur. En contrepartie, l’acquéreur devra verser environ 10% du prix de vente pour l’immobilisation du bien. Cette somme est déduite du prix restant à payer. Notez que si vous renoncez, le vendeur la garde en dédommagement.

Quelles sont les conditions suspensives liées au compromis de vente ?

Systématiquement présentes dans les avant-contrats relatifs aux transactions immobilières, les clauses ou conditions suspensives protègent les vendeurs et les acquéreurs des imprévus liés à une vente. Il peut s’agir d’un refus de prêt, d’un rejet de permis de construire, d’une obligation de travaux, etc.

La signature de l’acte authentique intervient entre 3 et 4 mois après la signature de l’avant-contrat. Ce temps permet aux différentes parties de régler les diverses formalités : organiser le départ du vendeur, valider le prêt immobilier de l’acquéreur, laisser le temps au notaire de récupérer l’ensemble des éléments nécessaires à la vente, etc. Lors de cette signature, vous devrez vous acquitter du paiement du bien, des frais de notaire et de garantie afin de vous voir remettre les clés.